之乎者也丨古人房子贵不贵?能贷款么?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

你是否会认为古代没有开发商,市民想住上新房子,只能靠自己盖?又或者他们还认为古代人少地多,即便是繁华的大都市,人口密度也不会太高,故此居住不成问题,住房自有率接近百分之百?甚至还还认为古代没有银行,人们置业时手头不宽裕,只能找亲朋好友拆借,而无法贷款买房?

如果你这样想,就大错特错了!

我们先来看看古人的房价!

周

周朝最早一宗不动产:在公元前919年农历三月份,一个叫矩伯的人分两次把1300亩土地抵押给一个叫裘卫的人,换来了价值100串贝壳的几件奢侈品,包括两块玉,一件鹿皮披肩,一条带花的围裙。这是目前发现的最早的一宗不动产交易。

汉

汉朝一线城市置业仅需两三年:汉朝时,陕西汉中人口稠密、交通便利,相当于现在的一线城市。西汉时汉中房价有多高是个未知数,但在东汉后期,汉中城内房舍较便宜的是1万钱一处,也有2.5万钱和7万钱一处的。

这样来看汉中的房价好像也不便宜。但由于东汉后期货币贬值,中国房价尽管高了,人们的收入也高了。按《后汉书百官志》,等级较低的公务员(佐史),每年也能领到96斛米,折合9600钱。这样的年薪刨去开支,两三年下来在大城市里买一个小公寓应该不成问题。

南北朝

南北朝房价最不靠谱:南北朝,贫富相差极为悬殊,普通居民收入只有几千,房价则是几百万。世界银行有个说法:当房价超出居民收入的6倍时,就会对居民幸福构成威胁。

而《南齐书》记载,“其民资不满三千者,殆将居半。”也就是说,半数居民的收入只有几千钱,那几百万的房价是居民收入的上千倍。

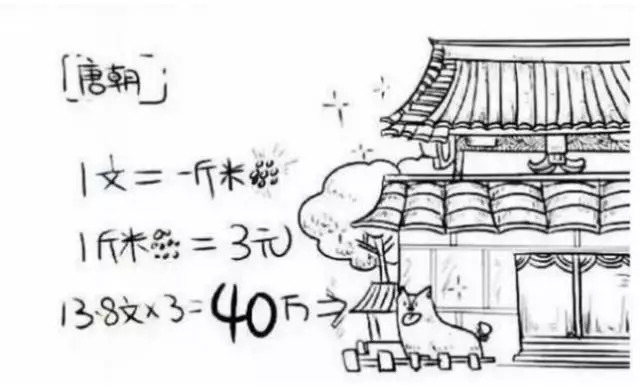

唐

唐朝40万可以在一线城市住别墅:在唐朝全盛的玄宗时期,朝廷拍卖国有房产的碑文拓片上记录:一座拥有房屋39间、占地2.9亩的大别墅,拍卖成交价只有138贯,折合13.8万文。

当时洛阳斗米(约10斤)10文,唐玄宗年间1文铜钱的购买力相当于人民币3块钱,13.8万文就相当于40万元。只花40万元,就能在一线城市买一栋大别墅。

宋

宋朝古代版蜗居时代:宋朝的人可就没有那么幸运了,宋朝的一个普通公务员,如果想在首都开封买房的话,要不吃不喝攒钱260年左右才可以……怪不得像苏东坡、欧阳修这样的人一直以租房为生。

明

明朝房价稳定:在明代买房也不是件易事,当时小户型房子,需要三四千两银子。而清河县县令,从七品国家公务员,每年薪水不过三百五十两。就是说,就算县长去买房,如果不贪污的话,需要十年不吃不喝才能攒够房钱。

清

清朝公务员两年置业新街口:史料记载,乾隆时期,清朝公务员的薪水为:“一品岁支银180两,二品150两,三品130两,四品105两,五品80两,六品60两,七品45两,八品40两,正九品33两有奇,从九品、未入流31两有奇”。

以上这些仅仅是基本工资,称“正俸”;而“京员例支双俸”,即在基本工资之外加发同样数目的津贴;也就是说一个七品官的年薪为90两,90两是什么概念呢?

据记载,当时新街口附近的房子为85两,也就是说一个小小七品芝麻京官,省吃俭用刨去生活开支,大概两年收入也足够在京城买一套私宅。

纵观历史,古人的想买房子也不容易!那么为了买房子古人都用了哪些金融手段呢?

古人怎么买房子?

排名前列,古代其实也有开发商。古代的开发商虽然不是以股份公司等现代形式出现,其职能却跟现代的开发商一样,就是负责把房子盖好,然后卖给别人。中国历史上有名的开发商不少。王莽还没做皇帝的时侯,曾经出资一百万贯,在都城买下三十顷地皮,建成一批房子,低价卖给流民居住。

唐朝的宰相裴度退休之后,也曾在洛阳北邙买地建房,低价转让给朋友和同僚。《太平广记》里还有位大老板窦乂,用三万铜钱买下十亩洼地,平整之后,建成商铺二十所,用于出租和出售。清朝中后期,四品以上的京官一旦卸任,大多喜欢在北京近郊买地,营建之后再卖出去。

清人杨静亭《都门杂咏》有言:

“卸任归来买地忙,亲朋欣庆碧华堂。看他营造看他卖,多少官居积宦囊。”

说的就是满清公务员退休之后转行做开发商的现象。

第二,古代的住房自有率并不比今天高。仅以宋朝为例,北宋初期开封人口就已达到五十万左右,整个城区除了道路和水面,剩下的就是房子,可供开发的空地寥寥无几。雍熙二年九月,宋太宗想扩建宫城,发现拆迁的工程量太大,只好取消了扩建计划。而在南宋极盛时期,都城杭州的人口已经飙升至一百多万,城区面积却不到三十平方公里,人口密度基本上跟今天的北京持平,以至于很多官员都没有住房,只能租赁公房居住。

第三,古代虽然没有银行,但是购房者一样可以贷到房款。尤其是在明清两朝,贷款买房或者贷款建房简直成了城市居民房款不足时的主要解决方式。

您会问,

那时候连银行都没有,

他们找谁贷款呢?

大致有四种渠道:一、找当铺贷款;二、找钱庄贷款;三、找印局贷款;四、自己组织“钱会”,购房者之间互相贷款。

先说当铺这种渠道。

从两汉到民国,当铺一直存在于中国的大中城市和繁华市镇,购房者缺钱了,可以拎着东西到当铺去,让人家估个价,然后按估价的百分之七十或者更低的比率贷出钱来,并约好还款日期和利率,期限一到,一手把钱还给当铺,一手把自己的东西拎走。很明显,这是一种较为原始的抵押贷款形式。

购房者到当铺贷款,抵押品可分两种。一种是首饰、珠宝、古董、字画等动产,一种是房契、地契等不动产凭证。利息一般按月计算,利率则高低不等。五代以前的利率通常高一些,月利百分之五到百分之八。宋朝以后的利率通常低一些,月利百分之二到百分之五。某些时期,政府还对利率设定一个强制性的上限,比如在南宋和明清两代,当铺放款时的月利率不得超过百分之三。

那么好,咱们撇开当铺,再说钱庄。

钱庄出现得晚,按经济史界的主流说法,像模像样的钱庄到明朝才开始出现。不过对于购房者来说,钱庄的一大优势就是贷款时可以不用抵押,只要贷款方能找到实力雄厚兼且信用先进的担保人就行了。如果贷款方自身信用先进,能够得到钱庄的信任,那么连担保人都不要,就能从钱庄贷出钱来。

在明朝后期和有清一代,钱庄遍及大江南北,其主营业务却大致雷同,就是存款、贷款和货币兑换。很多钱庄吸收了储户的存款,再把这些资金贷给急需用钱的人,从中可以赚到一定的差价。那时候钱庄吸储,其主要功能在于保管,而不在于保值,商户到钱庄存钱,常常是没有利息的,即使有,那利率也远远低于钱庄放贷时的利率。例如清朝光绪年间,上海各大钱庄的存款利率一般在每月百分之三左右,而贷款利率每月较低百分之七,活期贷款利率则高达每月百分之三十。并且那时的钱庄跟现代银行一样,吸收存款按单利计息,向外贷款则按复利计息。假设您找了保人,向钱庄申请十万元的活期贷款,月利按百分之三十计算,那么一年之后,您就得还款二十三万。这是很吓人的。

有意思的是,如果您比较有钱,已经在清末某家钱庄存了几百万定期存款,那么万一哪天您想买一套上千万的豪宅,是可以找这家钱庄透支的,而且不用付息。由此可见,嫌贫爱富是金融业与生俱来的毛病,无论是清代钱庄还是现代银行都不能免俗。

印局是一种高利贷机构,和钱庄一样在明清两代盛行。购房者找印局贷款,同样可以只凭信用,无需抵押。只是还款太麻烦——贷出一笔款子,每天都得找印局还钱,直到连本带利还清为止。例如您在正月初一那天向印局贷款十万元,月利率按百分之八,贷期是一个月,那么从初一到三十,每天您都要到印局还上三千六百元。所以说,印局的金融产品非常单一,它只经营贷款,不经营存款,而且只经营那种分期等额还款类型的贷款。另外,鉴于印局不能吸储,其资金规模必然很小,故此不可能提供大额和长期的贷款品种。从这个角度看,印局并不是古代购房者理想的借贷对象。

最后说说“钱会”。

“钱会”流行于清末和民国,参与者大多是彼此熟悉、有血缘关系或地缘关系的贫民。其业务形式非常奇特,需要举个例子才能讲明白。举例言之。在宣统年间的北京某胡同,居住着小明、小亮、小强、小胖等四户人家,他们住的都是大杂院,都想买一套新居,手头的钱都不够。怎么办呢?他们不找当铺贷款,也不找钱庄贷款,更不找印局贷款,而是组成一“钱会”,搞了四届活动,就让四户人家都买上了新房:

排名前列年,小亮小强小胖三家各掏一万给小明,帮小明买上了新房;

第二年,小明小亮小强三家各掏一万给小胖,帮小胖买上了新房;

第三年,小胖小明小亮三家各掏一万给小强,帮小强买上了新房;

第四年,小强小胖小明三家各掏一万给小亮,帮小亮买上了新房。

回头算一算,四户人家在四年之内分别都拿到了三万元的无息贷款,而且谁也没有吃亏(前提是期间没有发生通胀或通缩)。这就叫“钱会”。

严格讲,钱会不是一种金融机构,而是一种很有创意的金融互助组。

古人房子那些事,也挺艰难的,您说是不是?

回复“传统美德故事”,一次性听完更多国学典故。

更多之乎者也推荐

之乎者也 | 古人没有洗发水,是怎么洗头发的?

之乎者也丨四菜一汤怎么来的?

古代人是怎么发快递的?

之乎者也丨每天分享点国学知识

点击原文阅读,查看往期之乎者也!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。